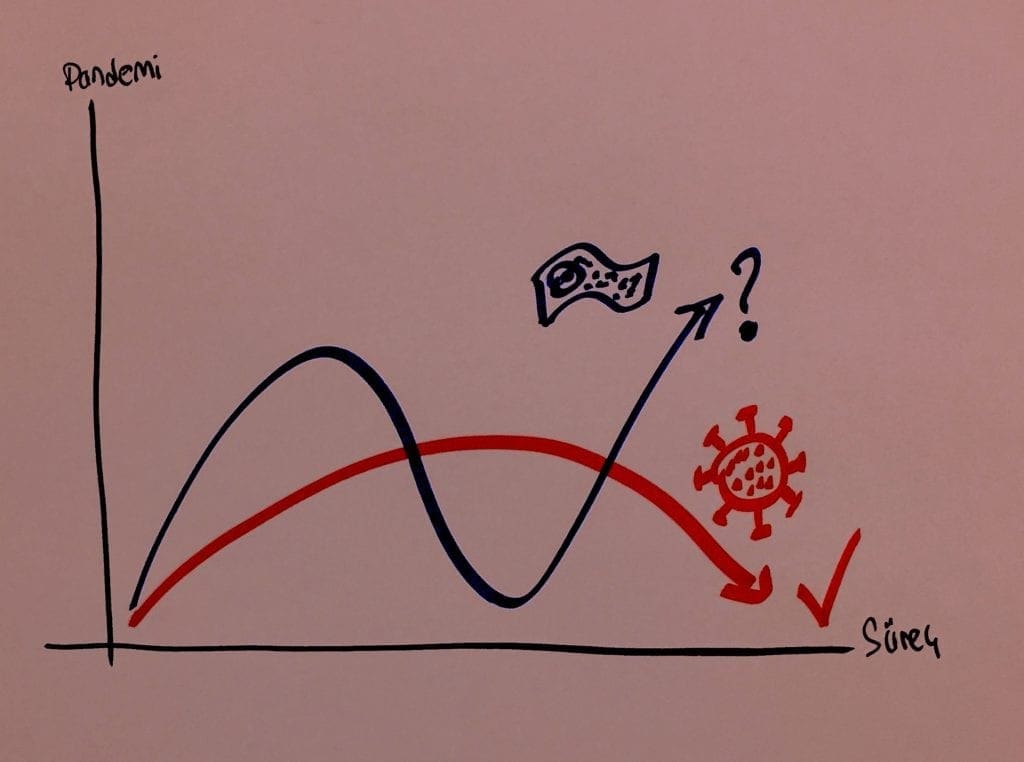

COVID-19 nispeten etkisini azaltmaya başladığı andan itibaren iki önemli teknik konu üzerine spekülasyon yapılmaya başlandı. Bunlardan ilki para basma konusu, diğeri ise bununla bağlantılı Modern Para Teorisi. 2008 mali krizinden Fed önemli miktarda para bastı ve küresel rezerv sistemine yükledi. Burada Modern Para Teorisi gereğince sonuçlar çıkarıldı ve ekonomistlerce teori olumlu görüldü. COVID-19 süresince özellikle İngiltere’de başlatılan bir tartışmadaysa öne sürülen argüman, eğer bu teoriye güvenilirse yanlış sonuçlar doğabileceğiydi.

Zira İngiltere’de bazı politik çevreler Çin ile münasebetlerin ABD’ninki gibi bir savaş halinde yürütülmemesinden yanalar. Başka ifadeyle ABD, Çin ile Ticaret Savaşı yaparsa yapsın, İngiltere tarihsel bağları güçlü olan ve bugün birbirlerini iyi anlayacak kadar mazisi olan bu ülkeyle ticaretini güçlendirmek istiyor. Buna karşılık ABD, İngiltere’yi zor zahmet Brexit noktasına getirdi, şimdi bir de İngiltere-Çin yakınlaşması sorunu olmasın diyor. Bunlar jeopolitik önemli konular. İngiltere ki Londra Finans Merkezi nedeniyle New York’tan sonra en büyük küresel hacme sahip bir güç konumundadır.

Bugün İngiltere’deki tartışmadaki iddia, COVID-19 sağlık sorunu geçtikten sonra, ülkede ekonomik sorunun derinleşebileceği üzerinedir. Buna spekülatif bir yorum getirilecek olursa, acaba Fed İngiltere merkez bankasının daha fazla para basıp piyasaya sürmesinden rahatsız mı, Modern Para Teorisi’ne bel bağlanmaması gerekti konusunda ısrarcı mı, diye düşünülebilir. Spekülasyonlar bir yana diyeceğiz ama bazı işaretler de var, COVID-19 meselesi dahilinde İngiltere’nin çok sıra dışı olaylarla gündeme gelmesi dikkat çeken konulardır. Politika yapanların işleri ellerine yüzlerine bulaştırmaları, Kraliyete ve Başbakana virüsün bulaşmasının magazine düşmesi, dikkat çekmiştir. Bu konuları da işaret ederek bazı yazarlar Modern Para Politikası ile İngiltere üzerine fikir ileri sürüyorlar. Burada tartışılan husus, Modern Para Teorisi gereği uygulamalar Poundu tehlikeye atıyor mu şeklindedir.

Önce 2008 krizinde basılan paraya vurgu yapayım. Çünkü her bir olay kendi özel şartlarıyla açıklanmalıdır. 2008’de basılan para yirmiye yakın ana, bir o kadar da diğer banka ve finans kuruluşu aracılığıyla dağıtıldı. Bu işlemler için Fed dengeyi dağıtarak sağladı ve sadece ABD bankaları ve finans sistemlerini değil, beraberinde Avrupa’daki banka ve finansal kurumlar da kullandı. (Parayı dağıtanlar: Citigroup, Morgan Stanley, Merrill Lynch, Bank of America, Barclays PLC, Bear Sterns, Goldman Sachs, Royal Bank Scotland, JP Morgan Chase, Deutsche Bank, UBS, Credit Suisse, Lehman Brothers, Bank of Scotland, BNP Paribas, Wells Fargo, Dexia, Wachovia, Dresdner Bank, Societe Generale, diğer).

Bugün de Fed önemli miktarda para bastı ve görüldü ki Doların değeri arttı. Demek ki Modern Para Teorisi işliyor, dendi. Acaba böyle mi?

Kullanılan rezerv paraların oranları: ABD Doları %61.8; Avro %20.2; Japon Yeni %5.2; İngiliz Poundu %4.5; Kanada Doları %1.9; Çin Renminbisi %1.9; Avustralya Doları %1.6; İsviçre Frangı %0.3; diğer %2.6. (Not: COVID-19 sonrası bu sayılar yenilenmelidir. Örneğin ABD Doları’nın %65’lere yakın çıktığı görülecektir.)

Modern Para Teorisi 2008 krizi ile birlikte parası rezerv olarak kullanılan büyük ekonomilerde kullanıldı. ABD, Avro Bölgesi, İngiltere, Japonya gibi. Buradaki temel konu, maliye politikaları ile para politikaları arasındaki ilişkinin, parası rezerv olan ekonomiler için enflasyon yaratmayacak adımların atılabilmesine imkân veren türden bir avantaj sağlamasıdır.

Ancak buradan anlaşılmalı ki, her ne kadar küresel neoliberal sermaye hareketlerinin içinde bulunulsa da kasasında bu rezerv para cinslerini tutan nispeten daha dar ekonomilerde hareket serbestisi aynı biçimde değildir. Dolayısıyla bir ülkenin bu Modern Para Teorisi’ni uygulayabilmesi için önce parasını rezerv hale getirebilecek gücü ve potansiyeli yaratması gerekir, aksi halde durumu ancak klasik para politikalarının uygulanmasına elverişlidir. Bu duruma bağlı diğer bütün adımları kendisi için risk yaratır. Örneğin Çin, Renminbiyi rezerv yapabilmek adına türlü çabalar içindedir, ama ekonomisi ABD’ye meydan okur ölçektedir.

Gelişmekte olan sıradan bir ülkenin iki türlü işi var. Birincisi, önce sağlam bir vergi geliri olacak, daha sonra kamu harcamalarında serbest davranabilecek. İkincisi, önce gidip o büyük ekonomilerden veya IMF gibi küresel kurumlardan borç alacak, sonra bunu kullanırken rahat davranacak. Hangisi?

İşte bu örneğin ikinci kısmı dikkate değerdir; gelişmekte olan ekonomilerde alınan borcun doğru bir yatırıma dönüştürülmesi ve planlanan zamanda yatırımların tamamlanması, sonuç alınması, kalkınmışlıkta artı değer yaratılması hususları işaret edilir. Planlanan zaman kavramı ise sıkı para politikası ile ilişkili bir sonucu tarif edecektir.

Bu teori devleti bir bütün kabul eder. Fed ise merkez bankaları özerktir der. Fed, bir ülke içindeki merkez bankasının devletin hazinesiyle veya maliyesiyle karşılıklı oturması gerektiğini savunur. ABD dışındaki ülkelerde merkez bankasının ve hazinenin statüsü değişkenlik gösterse de genellikle tek devlet çatısı altında işlev görür. Bu duruma bakan Fed, merkez bankaları kritik şartlarda para ihtiyacını karşılamak için kullanılan arka kapılardır der ve bu durumu eleştirir.

Borçlar milli parayla mı, yoksa başka bir parayla mı tahsil ediliyor? Ülke maliyelerinin bakması gereken ağırlıklı konu budur. İlave olarak o başka para birimi Dolar veya Avro gibi küresel rezerv para ise kritik şartları yaşayan ekonomide döviz baskısı ve temerrütler doğru hesap ediliyor mu şeklinde önemli bir soru var.

Temerrüt düşmek bir seçimi gerektiriyorsa belli koşullar vardır. Ülkenin cari açığı kazanılması gereken paradansa ve yeterince büyükse, kamu borçlarının faizi bu açığın önemli bir bölümünü oluşturuyorsa, bu şartlarda ister istemez enflasyon beklenmedik şekilde politik faizle alakalı bir artışa sebep olabilir. Borç ödeme gücü sorun oluşturduğunda hazine ehveni şeri tercih edebilir, bu da ülkenin kendi parası cinsinden temerrüte düşmektir. Tahvilleri devreye koymak çare değildir. Devlet normal kazanımlarından para bulmalıdır ve bu açığını kapatmalıdır. Devlet kendi maliyesi yönüyle, enflasyon oranlarına göre kamu harcamaları açığını ve vergi gelirlerini düzeltmiş biçimde hesaplasa bile, burada önemli olan, özel sektörün neyle borçlandığı ve hesaba eklenen artı değerlerin ne olduğudur. Reel açık, borcun olduğu para birimi, buna göre faiz oranları net olarak hesaplanmalıdır.

Modern Para Teorisi gereği politikaları sürdürebilen güçlü ekonomiler, kendi para cinsine dayalı talebi artırmakla ve dolayısıyla para politikalarına dayalı diğer girişimleri sürdürmekle gücüne dayalı olarak hareket ederler. (Örneğin ABD Doları açısından düşünün.)

Bahse konu gelişmiş ekonomiler parasal genişlemeyi ön planda tutarlar. Piyasaya sürdüğü likidite geri dönüş olarak yüksek getiri sağlayabilir. Bu nedenle bu gelişmiş ülkeler, parasına olan talebi artıracak türden para politikalarını ön plana çıkarırlar.

2008 krizinde görüldü, halen COVID-19 döneminde de benzer adımlar atılıyor; ABD piyasaya para sürdüğü halde enflasyonda bir artış görülmüyor.

Enflasyon konusu ise şöyle; rezerv parası olan ülkede enflasyonun düşük olması için uygulanan yöntem para politikalarıyla alakalıyken, diğer ekonomiler klasik enflasyonla mücadele politikalarını maliyelerini sıkı denetleyerek sürdürmek zorundalar.

Disiplin altındaki bir ekonomide en önemli konular yatırımların hem piyasa şartlarına göre serbestçe, özgürce, güven verir biçimde yapılabilmesi hem de maliyenin etkin kontrolünün sağlanmasıdır. Birinden biri eksik olursa, o ülkede kırılganlıklar artar, makro ekonomik dengeler yerine yerleşmez.

Japonya’yı düşünelim, Yen rezerv para, enflasyon %1, faiz ekside, ama maliyesindeki disiplin de gelişmekte olan ülkelerden bile fazla.

Aynı bölgede gelişmekte olan bir ülke olan Güney Kore’ye bakalım. Won rezerv para değil, enflasyon %3’lerde, faiz %1 civarında (genellikle daha az). Bu elverişli değerleri ancak mali politikaları ile yaratıyor, disiplinli, yatırımları sağlam, parayı doğru yerlerde kullanıyor, ama en önemlisi, küresel yatırımcı için cazip, zira güven konusunda en üstlerde.

Güney Kore COVID-19 sürecinde de dünyaya örnek bir modelle kendini gösterdi. Sosyal dinamikleri ve teknolojiyi en üst ölçekte kullanabilmesiyle sağlık sorununun üstesinden gelebildi. Bu ülke her açıdan güvenilir, mesajını verdi.

Kalkınma adına gösterilecek performansa Güney Kore bu yönüyle örneklik teşkil etmektedir. Bütün bu sonuçlarla değerlendirilirse, Güney Kore’nin parası Won’un Dolar, Avro, Pound ve Yen karşısında değeri pratikte zaten yüksek olmaktadır. Örneğin bugünlerde 0,09 Yen, 1 Won’dur, bu seviye pek değişmeyecektir. Güney Kore’nin bu şartlarda para basmasına ve parasal genişlemeye gitmesine gerek duyulmamaktadır.

Önümüzde başka bir gelişmekte olan ülkenin özellikleri, Güney Kore’nin tam tersi özelliklere sahip olsaydı ne söyleyecektik? COVID-19 süresince para basıyor, enflasyonu yüksek, ekonomik güveni tam değil, döviz kuru yüksek, başka bir tabirler parası değersiz, kamu harcamaları yüksek, vs. Bu tamamen örnek bir ekonomi. Böyle bir ülkenin orta ve uzun vadede hem mali hem de para politikaları nedeniyle daha da olumsuz şartlara doğru seyredeceğini ifade etmek yanlış olmaz. Küresel sermayenin bu şartlarda hareketi dahi çok spekülatif yatırımlara kayar.

COVID-19’da kötü sınav veren parası rezerv olan ABD ve İngiltere gibi ülkeler için fotoğraf başkadır. Onların para politikaları serbestliği ile zenginlik elde etmesi başka, sosyal açılardan içeride görecekleri politik dalgalanmalar başkadır. Örneğin seçimler olur ABD’de Donald Trump gider yerine Joe Biden gelir ve ilk işi sağlık ve sosyal güvenlik alanında olması gereken politikaların açıklanması şeklinde gerçekleşir, para sistemi az çok aynı biçimde işletilmeye devam eder. Ayrıca dış ticaretindeki dengeyi kendi lehine geliştirmek için, Modern Para Teorisi çerçevesinde işaret ediyorum, para basma faaliyetinin Doları daha değerli kılmasının avantajını da kullanarak (Çin ile sürdürdüğü Ticaret Savaşı için tek bir amacı olacaktır,) küresel piyasalardaki talebi artıran politikaları da icra eder.

Yanıltıcı başka noktalar var, ABD’nin kamu borcu çok denecektir, borcun daha çok tahvil üzerinde olup Fed ile münasebetleri yönündendir. Bu çok özel bir durumdur.

Burada dış borç stoku, devlet garantileri, borçlanılan yerler, faizleri ve vadeleri gibi hususlar önemlidir. Modern Para Teorisi içindeyiz, eğer ithalat-ihracat oranlarınız, cari açık ve üreticilerin dış borç stokları negatif yönde bir değer ifade ediyorsa, uygulanan para politikasındaki hatalar dönüp bütün bu alanları daha da negatif etkileyecektir. Açıkçası bu şartlarda gelişmekte olan bu örnek ekonominin daha fazla Dolarizasyon baskısına uğrayacağını söylemek hiç de yanlış olmaz. Konu kısır döngüye girecektir, bu durumda daha fazla mali politik atılımla, bir nevi var olmayan paranın hesabı sorulacağından, piyasalarda güvensizlik ortamı gelişecektir. Bu gelişmelerin tümü yabancı sermaye için izlenen konular halinde işlem görecektir.

Modern Para Teorisi gereği, Avro Bölgesi’nde, Japonya’da veya İngiltere’de Dolarizasyon etkisi olmadığından veya az olduğundan, enflasyon da az olacaktır.

Eğer Çin gibi güçlenen küresel ekonomiler, kendi para birimini rezerv paraya dönüştürecek avantajı bulabilirlerse, bu taktirde belli bir dönemde, dengelerin oturtulması amacıyla, mevcutta parası rezerv olan ekonomilerde makro ekonomik şartlar değişmek durumunda kalır, mali ve para politikalarında bazı dengeleyici düzenlemelere gitmek gerekebilir.

Halen ABD sürdürdüğü Ticaret Savaşı ile sadece Çin’in büyümesini frenlemekle ilgilenmiyor, aynı zamanda parasının rezerv olmasının önüne geçecek politikaları da yürütüyor. Belki bu politikalar küresel gerginlik anlamına geliyor ama neticede Dolara olan talebi arttırdığından, ABD bunu sürdürmek durumunda kalıyor.

Bu süre içinde Çin’in elinde Dolar ve ABD tahvili birikiyor ve imkânı nispetinde altın rezervi bulunuyor. Bu kez ABD, Çin’in bu rezervlerini dolaylı bir biçimde yönetmeye yönelik adımları atıyor, Çin ise buna karşı tedbirlerini yürürlüğe koyuluyor. Ortaya çıkan durum dünyaya önemli bir politik gerginlik şeklinde yansıyor.

Çin’de enflasyonun olmaması, sosyal yapısından ve ideolojisinden dolayı işsizlik gibi bir meseleyle ilgilenmemesi veya konuya başka bir açılardan bakması, kamu borç stokunu yönetebilmesi, Çin’e ekonomik teori açısından ayrıcalık getirmiş oluyor.

COVID-19 Çin’den çıktı ve yayıldı, ilk sorunu çözen oldu. Ancak küresel dinamiklere bakarsak, yeterli talep olmadığından Çin üretimini artırmak için diğer ekonomilerin de süreci atlatmasını beklemek zorundadır. Küreselleşme bunu gerektirir. İşte bu sürede ise Çin elindeki rezervlerle sürekli kaynak istiflemeye dayalı bir hazırlık yapar ve sonradan kullanmayı planladığı avantajlı adımları atmaya çalışır.

Bakalım Amerika başka ne tür adımlar atacak? İngiltere hangi seçecek üzerinde karar verecek? Avro Bölgesini sıkıntılarını nasıl atacak? Bu tür küresel hareketleri kestirmek kolay mı?

Gürsel Tokmakoğlu