COVID19 ile ilgili süreci konuşuyorken aynı zamanda ekonomiyi de konuşmaya devam ediyoruz. Bakıldığında fikirler pek tatmin edici değil. Gelin sizinle işi temelinden ele alalım. Bir Küresel Fed Sistemi nedir, tanımlayalım. Bütün insanlığın etkilendiği kritik dönemde olabildiğince doğru ve bütünleştirici bir yaklaşımla süreci okuyalım. Dolarla neler yapılmak isteniyor, neoliberal küresel sistem pratikte nedir, görelim.

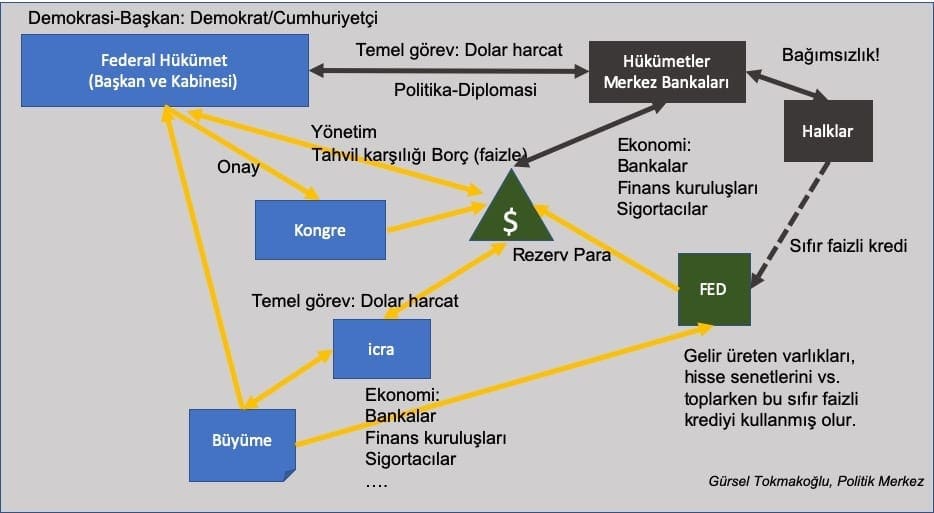

Ağustos 1971’den bu yana dünya rezerv para olarak Doları kullanıyor. Bu ilk bakışta karmaşık gibi duran dünyayı borçlandırma sistemine dayalı döngüyü aşağıdaki grafikten takip ederek inceleyelim. Federal Reserve (Fed) Doları ABD Federal Hükümeti’ne tahvil karşılığında borç veriyor. Hükümetin (Başkanlık Sistemi olduğuna göre bizatihi başkanın) görevi Doları harcatmaktır. Harcamalar için Kongre’nin onayını gerektiren işler de var. Bundan dolayı ABD dünyanın en borçlu ülkesidir; 21,5 trilyon Dolar borcu var. ABD’nin asıl borçlu olduğu alan bellidir.

Diğer ülkelerin hükümetleri de para harcamak zorundalar. Sistem gereği Fed’deki gibi diğer merkez bankaları da bağımsız, hatta böyle olması isteniyor. Keynes ve Bretton Woods sistemi bize bunu getirdi.

Hükümetler Doları rezerv para olarak ellerinde tutmayı tercih ediyorlar. Küresel Fed Sisteminin amacı bu tercihi (neoliberalizm bu terimi sevdiğinden kulandım,) en üst seviyede gerçekleştirmektir. Merkez bankaları altın bulundurur gibi hazinelerinde Dolar tutarlar. Hatta Çin gibi bazı büyük ekonomiler ABD tahvillerini de ellerinde bulundurmaktalar. Özellikle bu yapı 2007 yılında kuruldu ve halen işlemektedir.

2007’de Hu Jintao zamanında Çin’de ABD dış ticaret açığının üçte birine denk gelen 262 miyar Dolar civarında bir dış ticaret fazlası vardı. İşte bu ticaret fazlası ABD’ye borç olarak verildi (Fed’in ABD Hükümetine yaptığının benzeri). O tarihlerde fiilen bunun anlamı şuydu: Çin, ABD’nin bir anlamda bankası olmuştu. Üretimi Çin’e kaydıran Amerikan şirketleri ucuz işgücünden faydalanmaktadır. Daha önemlisi, ABD, Çin Halk Bankası’na milyarlarca Dolarlık tahvil satışlarını gerçekleştirmektedir. Tahvil yoksa ABD’den Çin’e de yatırım yok!

Bütün bunlar bir anlamda merkez bankalarını küreselleştiren bir sistemi tanımlıyor. Küresel çapta mevcuttan daha da fazla Dolar kullanılır ise merkez bankaları bir imiş gibi olacaklar, bugün küresel Fed politikalarının amacı bu yöndedir.

Avro bölgesi kendi parasını kullanarak Dolara alternatiftir (en azından öyle olmayı istedi). Ancak Fed’in önemli projelerinden biri Avronun daha az rezerv tutulmamasını temin etmektir. Başka ifade ile Avro Bölgesine, “Otur olduğun yerde, fazla büyümeyi düşünme!” denmektedir. Aşağıdaki grafikte 2019 yılı rakamlarına bakalım: ABD Doları %61.8 kullanılmış; Avro ise %20.2. Fed açısında istenen ne? Avrupa daha fazla Dolar rezerv etmek zorunda olmalı.

Avrupa Birliği Britanya’yı da içine alarak Fed’e karşı önemli bir avantaj elde etmek istemiş idi. Fakat Fed’in projesi iyi işledi ve Brexit ile Britanya AB’den çıktı. Gerçi Britanya başından beri Avro bölgesinde değildi, ama olur ya, bir taraf değiştirseydi, bu Dolar için hiç de iyi olmayacak bir senaryo idi.

Ekonomi açısından Britanya’nın asıl değeri Londra Finans Merkezi’nden ileri gelir. Zira New York Finans Merkezi’nin küresel işlemdeki payı %56.2; Londra’nın ise %33.7’dir; küresel işlemde geriye %9-10 kalmaktadır.

Fed’in 2021 ortalarındaki hedefi küresel Dolar rezervi kullanımının %61.8’den %89-90’a çıkmasıdır. Daha sonra bu tempoyu artıracaktır. Şimdilik aradaki fark %25-27 civarındadır.

Bu demek oluyor ki ülkelerin ellerinde tuttukları Dolara bir miktar daha (%25 kadar) ilave etmeleri beklenmektedir. Fed’in Haziran 2021 beklentileri şöyle: Örneğin, Çin Halk Bankası bugün kasasında 3 trilyon Doları rezerv tutuyorsa, bir yıl sonra yaklaşık 4 trilyon Dolar civarında tutması; Türkiye 100 milyar Dolar tutuyorsa, bunun yaklaşık 125 milyar Dolar mertebesinde olması; hatta Dolar yerine başka bir varlığı elinde tutuluyorsa bunu Dolara çevrilmeleri.

Amaç küresel bir Dolar sisteminin güçlendirilmesidir. Küreselleşmenin gerçek şartlarda oluşması için öyle %60’lar mertebesiyle küresel olunmuyor, hedef %90’ların üzerindedir. Hal böyle olunca kimin nerede neyi ürettiği ve kime sattığı çok önemli olmayacaktır. Burada önemsenen konu alışverişin Dolarla yapılması da olmayabilir; ama neticede rezerv paranın en azından %90 seviyesinde Dolar olması konusudur. Bunun anlamı açık: ABD halkının yaptığı gibi dünyadaki bütün halkların bu durumda Fed’e sıfır faizle kredi vermesi gerçekleşeceğinden gerçek küreselleşme tamamlanacaktır.

Son 4 aya bakalım (2020 ilk çeyreği). COVID19 ile mücadele sürecinde küresel çapta ekonomi stop etti. Herkes evinde. Bu dönemde dünyada merkez bankaları sürekli para bastılar ve bir şekilde dağıttılar. Bu küresel çapta para basma işi bir süre daha devam edecek gibi görülüyor. Dünyada doğal ekonomik döngü olmayınca halkın ihtiyaçlarını karşılamak adına emisyon yöntemini hemen her ülke uyguladı. Bu ekonominin de izolasyonu döneminde Fed’in de öngörüsü mü oldu?

Pandeminin başından bu yana Fed önlem alarak, ülkelerin merkez bankalarının bastıkları paranın toplamını da aşacak şekilde sürekli para basmaktadır. Kritik nokta şu; Fed kendine güveniyor. İşte bu güven doların küreselleşmesi için en önemli konudur.

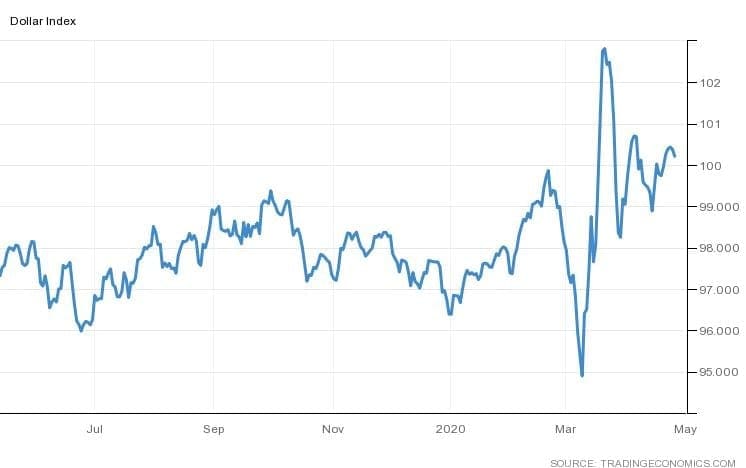

Aşağıdaki grafiğe bakalım, 22 Nisan 2020 itibarıyla Fed bilançosunun aktif büyüklüğü 6.5 trilyon Dolar olmuş. 1 Ocak 2020’de ise bu oran 4.1 trilyon Dolar idi. Aradaki fark 2.4 trilyon Dolar. Anlaşılan yılbaşından bu yana Fed’in Dolar basıp piyasaya sürmesi faaliyetinde anormal bir yükselme olmuş ve piyasalar bu 2.4 trilyon Doları kabul etmiş durumda.

Halbuki bu kadar kısa sürede piyasalarda böyle bir hamlenin karşılığı ciddi enflasyon artışı veya Doların değerinin düşmesi gibi tepkileri doğurmalı idi. Ama COVID19 da küresel, değil mi? Bu tür negatif tepkiler olmadığı gibi aksine Dolar değerlenmiş görülüyor. Enflasyon 2020 ilk çeyreği itibarıyla %2 civarındadır. Doların değeri ise bu grafikte de görüldüğü gibi düşmemektedir.

Diğer bir değerlendirmeyi Mahfi Eğilmez’den alalım, şöyle diyor: “Küresel krizin başladığı tarih olarak kabul edilen 2008 yılı Ağustos ayında bu miktar yaklaşık 900 milyar Dolardı. Demek ki 2008 Ağustos ayı ile 2020 Nisan ayı arasında Fed bilançosunun aktifi 7 kattan fazla artış göstermiş. Ağustos 2008’de dolaşımdaki Dolar banknotlarının tutarı yaklaşık 830 milyar Dolarmış, 22 Nisan 2020 itibarıyla bu miktar 2.3 katına ulaşarak yaklaşık 1.9 trilyon Dolar olmuş. Fed’in küresel krizin başlangıcından bugüne kadar dolaşıma çıkardığı ek 1 trilyon Doların üzerindeki para, bilançoda yaklaşık 5.7 trilyon Dolarlık bir artış yaratmış bulunuyor.”

Bu gidişle Fed’in Dolar basmaya ve piyasaya sürmeye devam edeceği anlaşılıyor. Öte yandan COVID19 gereği ABD’nin yürürlüğe koyduğu iç piyasaya yönelik yardım programı 2.2 trilyon Dolar olmuştur.

Buna karşılık Çin, Rusya ve Avro Bölgesi kendi paralarını devreye koyarak Doların önünü kesmenin adımlarını atıyorlar idi. Hiç değilse bununla ilgili haberleri duymaktaydık. Petrol fiyatlarının aşırı düşmesi Rusya’yı bir hayli yordu. Çin ise küresel talep düşmesi üzerine ticarette daralmaya gitti. Şimdiden sonra önü açılacaktır. Avro Bölgesi COVID19 ile çok meşgul oldu. Her ne kadar Avro basıp piyasaya sürmekle ilgili bir tasarruftan söz edildiyse de bunun ertelenmiş olabileceğini söylemek şimdiden mümkündür.

Borç para almak için IMF’e başvuran ülke sayısı 116, buna İran dahildir. COVID19 işleri çok değiştirdi! Yöntem bu mu olacak? 2008 krizinin etkilerini ortadan kaldırmak adına Fed bizatihi bankalar aracılığıyla piyasaya para dağıtmıştı, toplamı 16.1 trilyon Dolar idi. 2008’den bu yana o balonlar bir türlü sönmedi!

Mart sonunda Goldman Sachs’ın açıklaması şöyleydi? “ABD ekonomisinin ikinci çeyrekte yıllık olarak %24 küçüleceği tahminini %34’e çıkardı.” Konuları birleştirirsek, ABD ekonomisi küçülüyor, Fed Dolar basıyor ama piyasalar bunu yutuyor, hem de Doların değerini artırarak. Bu durumda ekonomistlerden bir açıklama beklemek hakkımız. Üstelik işsizlik rakamları da kötü gidiyor. Bu istihdam verileri ABD iç politikasının en önemli konusu haline geldi. Bütün bunlar Cumhuriyetçi Muhafazakar Donald Trump’ın Kasım 2020’deki seçimi hakkında bizlere ipucu vermektedir. Küresel ve neoliberal politikaları sürdüren Demokrat Joe Biden kolları sıvadı bile!

COVID19 sürecinde, ABD Doları yükseldiğinden, Çin döviz rezervleri 17 ayın en düşük seviyesine geriledi. Çin Halk Bankası’nın Nisan’ın ilk haftası verileri şöyle: Çin’in dünyanın en büyük döviz rezervinin Mart ayında 3.061 trilyon ABD Dolarına indiğini gösterdi (grafikte görülmektedir). Düşüş, Çin’in yabancı tahvil gibi finansal varlıkların fiyatlarındaki değişikliklerden ve döviz kurlarındaki dalgalanmalardan kaynaklandı.

Sonuca bağlayalım, küreselleşmeden bahsetmenin bu denli çok olduğu bir zamanda benim bu makaleyi yazmamın nedeni bir noktayı işaret etmektir; küreselleşmenin nasıl olacağına ilişkin somut gelişmeleri okumak. Her ülke ve kurumun olduğu gibi Fed’in de kendine göre bir planı var. Bu da bir Küresel Fed Sistemi kurmaktır. Bunu nasıl yapıyor? Dolar emisyonu ve insanları borçlandırarak, yani bildiği yolla yapıyor. Ama şurası açık, oyunu bu safhada oyunu neoliberal yöntemle oynuyor. Bakıldığında, onaylasa da onaylamasa da hemen herkes Dolar talep eder gibi bir durumda. Eğer bu konuda finans teknolojileri, Fintech gibi başka konuların da tartışmaya eklenmesi isteniyorsa önce şu bilinmelidir, Fed ne zaman ki rezerv Dolar barajını küresel açıdan %90’lar seviyesine getirir, o zaman Fintech uygulamalarına da geçebilir. Benim argümanım budur.

Gürsel Tokmakoğlu